藝評文章 Critic of Art

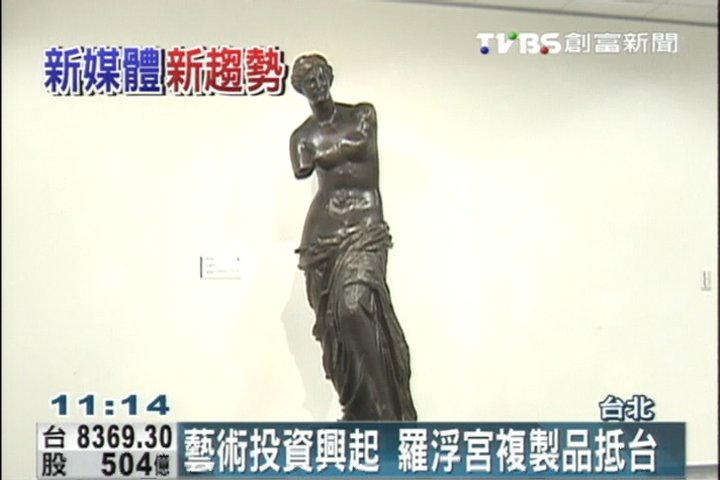

F-麗豐(4137-TW)母公司克緹集團總裁,同時擁有豐富的收藏藝術品經驗的陳武剛,日前砸下重金千萬,與義大利政府合作,舉辦首屆克緹藝術節,「經典.永存-Chiurazzi精選作品展」,將在克緹大樓展出義大利Chiurazzi鑄造廠以55件雕塑原件在巴黎羅浮宮、羅馬梵蒂岡等九大美術館翻銅再版精品。(圖1-3)

(圖1-3來源:雅虎新聞)

陳武剛接受採訪時表示:「藝術市場的變化是常常在變動的,有的人的畫這個時間上看來是很多人喜歡,但是不一定以後還有很多人喜歡,有一種叫炒作,如果碰到炒作的,這個就要小心了。」此話雖偏頗了經典藝術和目前蔚為投資熱門的後現代藝術,像是此次同時展出的大陸當代藝術家劉玖通的油畫和朱炳仁的鎔銅作品,陳武剛認為這兩位藝術家潛力無窮,除開經典藝術的影響力,當代藝術的魅力和潛力亦不容小覷。但在藝術投資的任何一個環節,從欣賞、收藏、市場、經紀仲介、拍賣到鑑定,無一不需要能夠分辨真假和判別優劣的眼光與知識,並不能一味地被炒作。

隨著金融市場自由化、國際化的腳步加快,金融商品不斷推陳出新,但所謂的「藝術投資」卻不被認同是金融商品的範圍之一。藝術品被看成是一種有利可圖的投資管道,但同時也存有不小的風險。幾十年來,股市的漲幅很不穩定,獲利機率明顯降低,讓一群失去信心的投資者轉而考慮藝術品等替代性的投資商品,才使藝術投資日益活躍。

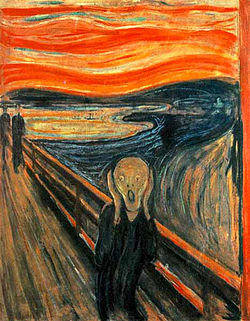

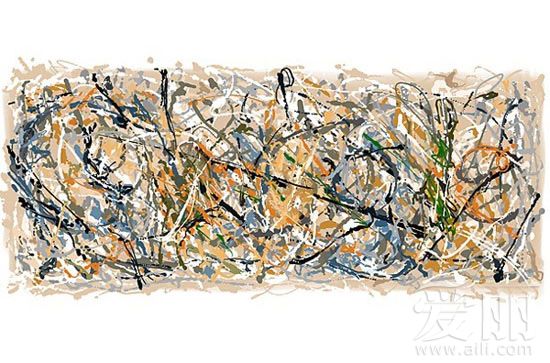

今年英國畫家弗朗西斯‧培根的作品《盧西安‧弗洛伊德肖像畫習作》以1.424億美元(約42億台幣)的天價刷新畫作拍賣價格的世界記錄。(圖4)回看2012年,挪威畫家愛德華‧孟克的作品《吶喊》以1.99億美金成交。(圖5)2006年,美國抽象表現主義大師波洛克(Jackson Pollock)的作品《No.5, 1948》,以1.4億美元成交。(圖6)世界最貴藝術品的紀錄不停地被刷新。雖然藝術投資在西方國家已盛行多年,但臺灣礙於法令之限制及欠缺藝術品之公平評價方法或制度等因素,至今猶未能發展出完整的一套市場交易的架構。其實,無論進行何種投資,關鍵都必須掌握理論、歷史、心理和交易四大要素才能穩穩地站在藝術投資的市場上游刃有餘。

藝術投資成功的關鍵在於能預測哪些藝術品的升值可能性,並先以較低的價格投資。經典作品是因為創作者體現了濃厚的美學價值和文化素質,才得以擁有如此高的投資價值,使之能夠保值。藝術品的投資不若其他像是股票、黃金、期貨等金融商品可以迅速轉手獲利,就藝術品而言,一般拍賣收藏後,須保存一段時間,評估市場需求與行情現況後,再將藝術品回流拍賣會,以此做為投資的獲利途徑。此類回流的拍賣品並不少,往往也能在再度拍賣時獲得更高的利潤,但也有難逃流標的下場。雖然部分收藏家極力反對收藏藝術品是為了再一次的投資,卻都擁有一個共同想法,就是手中藝術品能夠拍出好價錢。此心態也讓拍賣市場成為藝術品流通的行走管道之一。

(圖4:www.022meishu.com) (圖5:http://zh.wikipedia.org )

(圖6:http://surfacefragments.blogspot.tw/2012_02_01_archive.html )

從臺灣現行的拍賣機制來看,一般而言,拍賣公司鎖定的第二市場應該是指回流到拍賣市場的藝術品,但臺灣的經營模式卻是由畫廊直接或間接參與拍賣,導致一、二市場的界線不明,當中還包含畫廊間彼此的夾殺,讓作品在選件上容易淪為收藏家個人出清的次級品。此舉已然成風,讓不少想在拍賣市場裡尋找真品的投資人卻步。

其次,相關法規也因政府尚未重視藝術產業而遲遲未有明確的規劃與定案。再加上專業能力者的供不應求,許多賣家身兼拍賣官,使拍賣過程中經常出現雙方認為不公之處。專業能力欠缺至此,就更不用說偽作的魚目混珠了。

藝術品必須透過行銷達到成交的目的,一般來說,好的藝術品經過第一市場的把關才能進入到第二市場,這個步驟並不能只靠單一畫廊便可勝任的。這些藝術品必須透過學術歷史的專業背書才得以進入第二市場。藝術的商品化並不會因此降低藝術的文化份量,而是會成為帶動文化發展的必要因素。藝術品走向經紀領域是必然現象,它代表藝術的再進化,並且實質地擴大了藝術生存的空間。

作為藝術品投資人,格外重視藝術品的真偽性和實際價值,需特別留意各優良畫廊的經營情況。但仍有略顯保守的投資者認為藝術品的真偽是投資的唯一考量。積極性的投資者則著重在藝術品在市場上的流動性,但此舉卻容易演變成出清收藏的心態。眼見臺灣的藝術拍賣市場快速地成長,卻也快速地衰退,其現況癥結在於組織規模太小、專業人才不足、經營策略保守、市場區隔模糊、政策不甚完善等。要能有效地解決上述這些拍賣癥結,可由整合企業、畫廊、收藏家等拍賣機制共組拍賣公司,並加強專業能力,搭配督促政府修訂相關法規以保障買賣雙方的權益。臺灣的拍賣市場才得以擁有健全的發展。

其他文章